(DĐDN) – Việc đưa vào hoạt động 2 nhà máy số 6 và số 7 sẽ giúp tăng gấp đôi công suất và tổng tài sản của Công ty Cổ phần Nhựa và Môi trường xanh An Phát (HOSE: AAA). Tuy nhiên, rủi ro tài chính của AAA cũng tăng cao khi nhà máy mới chuẩn bị đưa vào hoạt động được tài trợ phần lớn bởi nợ vay.

An Phát là một trong những doanh nghiệp tiên phong tại Việt Nam trong lĩnh vực sản xuất bao bì nhựa tự phân hủy, sản phẩm chiếm 85% doanh thu năm 2016.

100% sản phẩm bao bì nhựa của công ty được xuất khẩu vơi các thị trường chính châu Âu, Nhật Bản, Úc… Bên cạnh việc nhập khẩu hạt nhựa phục vụ hoạt động sản xuất sản phẩm bao bì, An Phát cũng kinh doanh hạt nhựa, chiếm tỷ trọng khoảng 15% doanh thu.

Gia tăng doanh thu

Báo cáo tài chính của AAA cho thấy, doanh thu năm 2016 của đơn vị này đạt 2,143 tỷ đồng nhờ sản lượng tiêu thụ tăng 17% YoY đạt 62,321 tấn sản phẩm và giá bán tăng (nhờ sự phục hồi của giá dầu).

Trong đó, mảng thương mại hạt nhựa và bột đá CaCo3 ghi nhận mức tăng trưởng 144% n/n và mảng bao bì tăng 23% n/n.

Tuy nhiên, mảng sản xuất bao bì vẫn chiếm tỷ trọng áp đảo trong doanh thu với 85%, tương ứng 1,818 tỷ đồng, và phần còn lại dành cho mảng thương mại hạt nhựa.

Trong năm 2016, biên lợi nhuận của AAA cũng được cải thiện đáng kể lên 14.3% từ mức 11.8% năm 2015, kéo theo sự gia tăng của lợi nhuận gộp lên 307 tỷ đồng (+61.6% n/n).

Theo đại diện An Phát, nguyên nhân của việc cải thiên biên lợi nhuận đến từ các yếu tố như: Thay đổi cơ cấu tiêu thụ sản phẩm; Tăng giá bán; Thay đổi trong chính sách xác định giá bán.

Sự gia tăng doanh thu, cải thiện biên lợi nhuận và ưu đãi thuế (nhà máy số 5 đi vào hoạt động 2014 được miễn thuế 2 năm và giảm 50% trong 4 năm tiếp theo) là những yếu tố giúp cho lợi nhuận ròng của AAA tăng trưởng vượt bậc 258% so với cùng kỳ lên 143 tỷ đồng trong năm 2016.

Ngày 10/01 vừa qua, AAA đã thoái toàn bộ vốn đầu tư tại Công ty Cổ phần Nhựa và Bao bì Vinh (HNX: VBC) để đầu tư vào các dự án mới. Việc bán 32.22% cổ phần (966,582 cổ phiếu) tại VBC tại mức giá 70.000 đồng/cổ phiếu dã giúp AAA ghi nhận khoản lợi nhuận 35 tỷ đồng. Phần vốn thoái được sẽ được đầu tư vào các nhà máy sản xuất bao bì và CaCO3.

Bên cạnh đó, tại buổi đại hội đồng cổ đông mới đây, AAA đã thông qua quyết định giải thể công ty TNHH Nhựa Thakek (Lào) do khó khăn trong cơ sở hạ tầng, vận chuyển hàng hóa. Sau khi giải thế dự án, số tiền công ty kỳ vọng thu về là 2.5 triệu USD để tiếp tục đầu tư vào các dự án hiện tại trong nước (đặc biệt là nhà máy số 8).

Rủi ro lớn từ nguồn tài chính

Nhu cầu đối với các sản phẩm thân thiện với môi trường của An Phát như bao bì nhựa tự hủy của An Phát đang tiếp tục gia tăng. Chính vì vậy, năm 2017, đơn vị này đã đặt kế hoạch sản lượng sản xuất, doanh thu và lợi nhuận sau thuế lần lượt đạt 86,000 tấn, 2,900 tỷ đồng và 200 tỷ đồng, tăng 38%, 35% và 40% so với năm 2016.

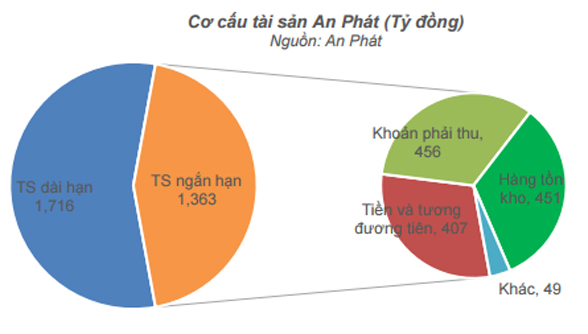

Theo phân tích, việc xây dựng nhà máy số 6 và số 7 đã làm tăng đáng kể tài sản của An Phát. Theo đó, tài sản cố định tăng 125% n/n lên 1,434 tỷ đồng, tăng tỷ trọng tài sản dài hạn trên tổng tài sản lên 55.8% năm 2016 từ 45% năm 2015.

Việc đưa vào hoạt động nhà máy số 6 và số 7 cũng được kỳ vọng sẽ thúc đẩy sản lượng tiêu thụ mảng bao bì nhựa, đặc biệt thị trường Hoa Kỳ và Nhật Bản. Tổng công suất thiết kế của An Phát sẽ tăng lên gấp đôi đạt 94.8 nghìn tấn sản phẩm.

Tuy nhiên, theo phân tích của các chuyên gia đến từ Công ty Cổ phần Chứng khoán KIS Việt Nam, ở thời điểm hiện tại, cổ phiếu của công ty này vẫn tiềm ẩn nhiều rủi ro và chưa thật sự hấp dẫn nhà đầu tư bởi khả năng tiêu thụ đầu ra đối với các nhà máy chuẩn bị được đưa vào hoạt động là khá lớn.

Kết thúc phiên giao dịch ngày 22/3, cổ phiếu AAA được niêm yết tại mức giá 24,250 đồng/cổ phiếu với giá tham chiếu 24,250 đồng/cổ phiếu, giữ nguyên mức giá so với phiên giao dịch ngày 21/3 và giảm 500 đồng/cổ phiếu so với phiên giao dịch ngày 19-20/3.

Cùng với đó, rủi ro tài chính cũng tăng cao khi nhà máy mới được tài trợ phần lớn bởi nợ vay. Chi phí tài chính và khấu hao gia tăng có thể làm giảm lợi nhuận trong ngắn hạn.

Ngoài ra, cuối năm 2016, An Phát đã phát hành 5.065.000 cổ phiếu (16.9% tổng lượng cổ phiếu cần phát hành) cho nhà đầu tư nắm giữ chứng quyền với mức giá 11.500 đồng/cổ phần (thấp hơn khoảng 54% so với giá thị trường), thu về 58 tỷ đồng và tăng số lượng cổ phiếu đang lưu hành của An Phát lên 57 triệu cổ phiếu.

Trong năm 2017, số lượng cổ phiếu cần phát hành thêm để thực hiện chứng quyền là 435.000 cổ phiếu. Mức độ tác động pha loãng của lượng cổ phiếu này là không đáng kể trong năm 2016 và 2017. Tuy nhiên, tới năm 2018 khi 24.5 triệu cổ phiếu cần phát hành thêm, tương ứng 43% số lượng cổ phiếu đang lưu hành hiện tại, thì rủi ro pha loãng là một nhân tố rất đáng quan tâm.